时间: 2025-03-10

叉车生产和销售数据统计是我国物流装备行业做得最早和最好的。1995年,世界工业车辆统计协会成立,开始发布每年的生产和销售数据,我国是该协会得成员单位之一,在长达30年的历史中,详细的发布了我国叉车行业的年度统计数据。因此,在其它装备长期缺乏权威统计的情况下,叉车因为其详细而准确的统计数据,事实上已成为评估行业发展情况的重要依据。如何客观评价我国物流仓储技术装备的发展情况和市场情况,一直是过去几十年来的难题。本文的目的是通过对比叉车的发展历史,通过参照全球叉车和物流自动化装备的发展情况,来研究分析我国物流技术装备的发展现状和未来的趋势。

美国有一份杂志叫《现代物料搬运》(Modern material handling,MMH),每年发布叉车、物流系统集成商、物流软件等行业数据,颇具权威。本文的一些关于全球性的数据引自该杂志网站,而国内数据,则以各行业协会发布的数据为准,包括中物联、中国重机协会物流仓储机械分会、中国工程机械协会工业车辆分会等。在此说明,不再一一列出。应该指出的是,叉车并非仅仅用于物流仓储系统,早期的工业叉车,更多的是用于其他场合,物流仓储系统的应用,只是其中的一部分。另一方面,随着物流市场的发展,物流仓储用叉车的比重越来越大,现在已经超过40%。因此,研究叉车的总体发展情况,对物流仓储行业的发展仍然具有指导意义。

叉车的发明,应该是受汽车的启发,世界第一台叉车,据说就是汽车改造而来,我国1958年生产的第一台5吨国产叉车,也是大连叉车总厂由解放汽车改装而来。到了后来,才逐渐脱离汽车母体,走向了独立发展的道路。在历史上,叉车分为4大流派:美国、日本、德国、苏联。他们都有非常著名的企业。如美国有科朗、海斯特、克拉克等,日本有丰田和三菱等,德国有凯傲(林德)和永恒力等,只有苏联的叉车企业没有继续流传下来。这些企业,都在世界前十的排名榜中占有一席之地。

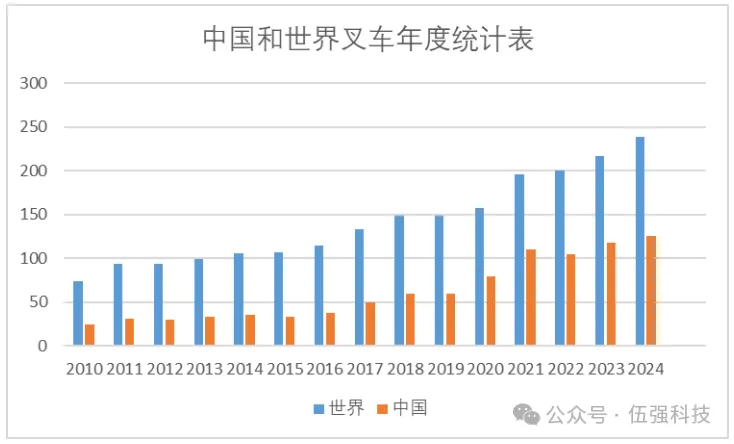

从市场看,叉车进入2010年以来,由于中国企业的发力,使得过去50年一直比较平稳的市场需求突然发生巨变。从2010年的不到75万台,增加到235万台以上(见图表1)。

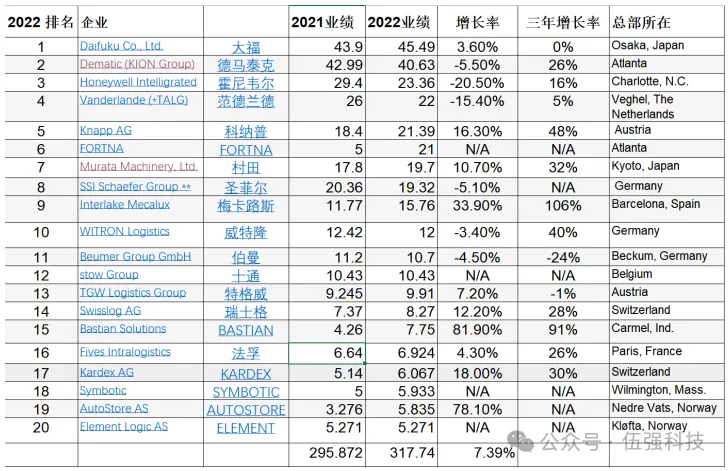

中国自2009年以来,一直是叉车产销均居全球第一的国家。到2024年,中国产量已经约占世界的52%以上,其中还不包括贴牌生产部分。关于全球市场销售总量,从表1可以看出,TOP20已经达到581.09亿美元,按照2023年汇率6.70计算,约为3893亿人民币。据MMH评估,TOP20约占全球整车市场80%~85%左右。由此可以推导出,2023年全球市场约为4580亿~4866亿之间。而中国企业,根据统计数据,杭叉和合力两家约占中国TOP20的44%,而TOP20约占全国的80%左右,即:(24.67+22.97)*6.7/0.44/0.80=907亿元人民币。约占全球17.47%~18.64%。这一数据与前面说的产量占52%相比,有相当大的差异。究其原因,一方面是我国生产的叉车大多为中小型叉车(尤其占比较多的是电动托盘搬运车)和内燃叉车,属于中低端产品,单台售价本来就低;其二是我们的定价因市场内卷较国外相同产品也要低很多。当然,仅仅以台数来评估市场,本身就存在不合理,这也是我们要正视的。

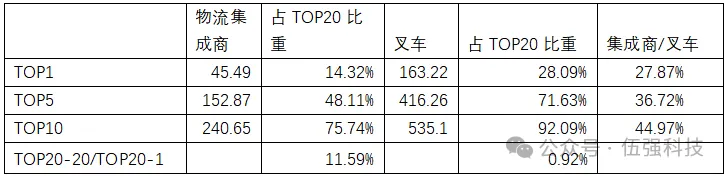

从表中可以看出,物流系统集成的市场规模要小于叉车,其TOP20约为叉车的55%左右。需要指出的是:从中国的情况看,物流系统集成的企业集成度要低于叉车行业,市场成熟度也要低于叉车市场。以中国为例,系统集成商企业超过300家,而各种设备供应商和配套设备商估计在3000家以上,TOP20的市场占比仅为35%左右。评估集成度和成熟度的另一个指标,是TOP20企业的分布曲线,从叉车看,最大的丰田已经达到163亿美元,而最后的如意叉车仅为1.5亿美元,差距超过100倍。而系统集成商方面,大福第一为45.49亿,而排名20的ELEMENT也达到5.271亿,仅为8.6倍。进一步的比较如表3:

很显然,根据头部企业的市场占比,可以看出,叉车市场集成度要高很多,市场也要成熟很多。MMH认为:系统集成商全球TOP20的占比,约为70%,如果考虑中国因素,这个占比可能只有55~60%左右,也即全球市场大致为:530~580亿美元,按照6.7的汇率计算,约为3550~3870亿人民币,随着汇率的变化,这个数据也会发生变化,预计在2024年,市场规模约为4100亿人民币左右。到2023年,物流系统的市场规模大致为叉车市场的80%左右。

相比中国市场,国外的市场相对比较成熟。表4是2012年MMH发布的物流系统集成商的排名。位于第一的日本大福,年度销售已经达到25亿美元,而最后一位,仅为1.1亿美元,且TOP1/TOP5/TOP10的市场占比,反而要略高于2024年,就足以说明这个问题。另一方面,技术上受智能物流发展的影响,市场上受电子商务快速增长的影响,国外的物流系统技术市场在过去5~7年迎来了一波大的增长,新兴企业获得了更大的发展机会,这也是影响市场集成度指标的重要原因。

表4 2011世界物流系统集成商TOP20名单

随着中国经济快速融入世界,中国企业在世界上的参与度不断增强。物流系统集成商也不例外。中国加入WTO前,世界500强企业中,中国企业寥若晨星,只有少数几家,到了2023年,已经超过100家,取得了翻天覆地的变化。我国的叉车企业也是如此,20年前,叉车企业还没有一家进入全球TOP20,但到了2023年,已经有8家企业入围,尽管TOP5还没有我们的身影,但中国企业的集体崛起将不可阻挡。

物流系统集成商的发展之路也必将如此。20年前,中国市场规模不足百亿,参与企业中,能够达到1亿人民币规模已是风毛菱角,更不用说进入全球TOP20。但今天的状况已经发生根本改变,超过20亿规模的企业已经不在少数。多个企业实际上已经进入TOP20行列之中。未来将会有越来越多的企业进入世界TOP20榜单。

随着中国物流技术与装备企业出海热的到来,海外市场将是中国企业的另一个全新的市场。东南亚、中东、澳洲、俄罗斯、日韩、南美、欧洲、北美,陆续的都将有中国企业的身影。中国企业与欧美企业同场竞技,将不在局限于中国大陆,海外将有更大的机会。

显然,中国企业出海并不会一帆风顺。市场普遍担心的是中国企业会把价格战的一套搬到国外,果真如此,将是一场灾难。很多有识之士提出,中国企业出海,不应走低价的路线,而是要实现价值出海,打造中国的名片,才有希望。

中国叉车企业在2010年进入世界TOP20,并且很快就进入TOP10之列。但直到今天,安徽叉车仍然位列第7,杭叉位列第8,并且这一位置很难在短期内发生根本改变。因为距离第6的海斯特,还有很大的距离(2023年安徽叉车约为海斯特的60%),仅相当于TOP1的15%。欧美企业还是占据了叉车的高端市场。尤其是一些特型叉车(超大、超重、超高、以及特殊的应用环境)领域,我们还很难突破。

物流系统集成领域的状况与此类似。尽管中国企业有很大进步,并且在一些领域实现了突破,但在高端市场,却仍然难以撼动欧美企业的优势。大福、德马泰克等企业,对中国企业来说,仍然是可望而不可即的存在。中国企业必须要走整合的道路,才能有资金和人才去支撑技术上的创新,并期望在技术上取得重大突破。我们现在的优势,主要还是价格优势,但这种价格优势是建立在低端产品的基础之上的,没有利润或利润很低,没有技术的护城河,是短期的,没有未来的。产品的成熟度要靠技术创新,反复迭代,不断应用才能获得。需要大量的资金、人才和时间投入。这对很多中小型企业来说,是无法承担的。

音飞的金跃跃总曾经说过,我们的货架产品之所以价格低,主要是很多该做的事情没有做。比如说结构有限元分析,新产品定型试验,设计创新,产品创新,原材料的检测与实验,产品质量检测,生产设备的检测,必要的出厂包装,安装过程的安全防护,备品备件,规范的文件资料等,很多企业是缺失的,因而在表面上降低了成本。其他产品的情形也是类似的。很多企业热衷于生产低成本的低端产品,这是与市场的期望相违背的。行业的进步需要靠不断的创新和不断的投入,日益严峻的价格战,使得行业的平均利润几乎无法维持企业的正常生存和发展,这是对中国物流装备企业的严峻挑战。图片数据来源于网络

[1]尹军琪,从全球经济人口看物流未来的机会,伍强智能科技微信公众号,2024年5月11日。

[2]尹军琪,未来20年物流装备市场前景分析,伍强智能科技微信公众号,2025年1月6日。

分享

探索相关新闻

产品与系统

解决方案

竞争力

新闻资讯

关于我们

信息留言